628200, Ханты-Мансийский автономный округ - Югра, Кондинский район, пгт.Междуреченский, ул.Титова, д.21

Версия для слабовидящих

Подпишись на сообщества в соцсетях: ВКонтакте и Одноклассники

Закон Ханты-Мансийского автономного округа - Югры от 15 ноября 2018 года 100-оз "О внесении изменений в отдельные законы Ханты-Мансийского автономного округа - Югры в сфере налогообложения"

18.02.2025. УЧАСТНИКИ СВО И ИХ БЛИЗКИЕ ОСВОБОЖДЕНЫ ОТ УПЛАТЫ НАЛОГА НА ИМУЩЕСТВО

(НК РФ ст. 407 Налоговые льготы)

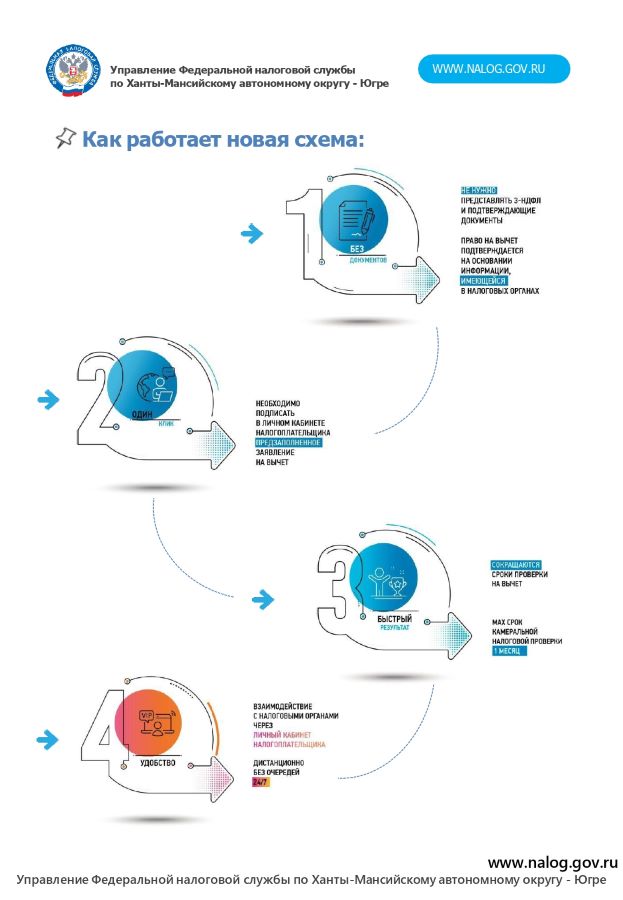

18.02.2025. Новый порядок заявления социальных налоговых вычетов за 2024 год

С 1 января 2025 года для получения вычетов вместо традиционного пакета документов для подтверждения расходов (договоры, чеки, лицензии) потребуется предоставить в Налоговую службу только унифицированный документ – справку об оплате услуг.

Если гражданин заявляет вычеты самостоятельно, ему нужно к декларации 3-НДФЛ приложить только справки об оплате услуг, оформленные по новым формам:

Если к декларации будут приложены документы, применяемые до 2024 года, гражданину откажут в предоставлении вычетов

Подробная информация - на промостранице на сайте ФНС России «Налоговые вычета в упрощенном порядке»

18.02.2025. Особенности рассмотрения жалобы в упрощенном порядке с 1 января 2025 года

Статьей 140.1 НК РФ устанавливаются особенности рассмотрения жалобы в упрощенном порядке, которые будут действовать с 1 января 2025 года.

(ст.140.1 НК РФ введена Федеральным законом от 31.07.2023 №389-ФЗ)

Способы направления жалобы в упрощенном порядке:

При направлении жалобы налогоплательщику отправляется квитанция с уникальным ID, по которому на сайте www.nalog.gov.ru можно отслеживать ход рассмотрения жалобы (сервис «Узнать о жалобе»).

При направлении жалобы в упрощенном порядке обязательно указывается:

Нельзя:

Срок рассмотрения жалобы - 7 рабочих дней со дня ее получения.

Рассматривает жалобу налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются.

По итогам рассмотрения жалобы налоговый орган:

В случае отсутствия оснований для удовлетворения требований заявителя – жалоба направляется для рассмотрения в вышестоящий налоговый орган.

18.02.2025. Упрощенный порядок получения вычетов по НДФЛ

(Ст. 221.1 Налогового кодекса Российской Федерации)

Какие налоговые вычеты можно получить в упрощенном порядке?

Социальные налоговые вычеты (ст. 219 НК РФ), в частности:

С 1 января 2025 года на основании Федерального закона от 23.03.2024 № 58-ФЗ налоговые вычеты на долгосрочные сбережения граждан, в частности:

18.02.2025. ДЕКЛАРАЦИЯ 3-НДФЛ В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА на сайте www.nalog.gov.ru

Электронный сервис «Личный кабинет налогоплательщика для физических лиц» позволяет заполнять, подписывать электронной подписью и направлять в налоговый орган декларацию и прилагаемые к ней документы.

12.02.2025. Памятки по регистрации в Личном кабинете

КАК ПОДАТЬ С ПОМОЩЬЮ ЛИЧНОГО КАБИНЕТА НАЛОГОПЛАТЕЛЬЩИКА ЗАЯВЛЕНИЕ НА ЛЬГОТУ ПО ИМУЩЕСТВЕННЫМ НАЛОГАМ

СЕМЕЙНЫЙ ДОСТУП В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА

12.02.2025. Новые правила использования ККТ на рынках с 2025 года

Федеральным законом от 08.08.2024 № 273-ФЗ «О внесении изменений в статью 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в российской Федерации» и Федеральный закон от 30.12.2006 № 271-ФЗ «О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации» внесены изменения в части применения контрольно-кассовой техники (далее – ККТ) на розничных рынках, ярмарках, выставках.

Данный закон вступит в силу с 1 марта 2025 года, который предполагает сокращение списка деятельности, при которой можно не использовать ККТ в розничной торговле.

При этом возможность не применять ККТ сохраняется:

При этом, таких торговых мест у соответствующего лица должно быть не более трех.

Продавцы, которые лишаются права осуществлять торговую деятельность без применения ККТ, смогут до конца 2025 года не указывать в кассовом чеке наименование товара и его количество;

Кроме того данным законом определено, что организация, управляющая рынком, будет обязана с 1 марта 2025 года ежемесячно проверять наличие кассовых аппаратов у всех торговых точек. Если точка ведет торговлю без кассового аппарата, ее работа приостанавливается до установки ККТ. Если кассовый аппарат не будет установлен в течение 15 рабочих дней, управляющая компания должна расторгнуть договор.

12.02.2025. О создании сервиса по представлению уведомлений о контролируемых иностранных компаниях

В соответствии статьи 31 Налогового Кодекса Российской Федерации налогоплательщики имеют возможность представлять уведомления о контролируемых иностранных компаниях (далее КИК) в электронном виде с помощью интернет сервиса «Личный кабинет налогоплательщика для физических лиц» (далее Личный кабинет).

Новый сервис предусматривает упрощенную форму уведомления с предзаполнением отдельных показателей, необходимыми подсказками и контрольными соотношениями. Также в личном кабинете будут отражаться сведения о ранее заявленных КИК, в связи с чем отсутствует необходимость повторно заполнять основную информацию о таких компаниях.

Кроме того, при направлении уведомления о КИК через личный кабинет Вы также можете приложить необходимые подтверждающие документы в электронном виде.

Новый сервис существенно упрощает исполнение обязанностей по ежегодному представлению уведомлений о КИК, а наличие контрольных соотношений, предзаполнения и подсказок поможет избежать ошибок при заполнении.

Срок для представления таких уведомлений для юридических лиц не позднее 20 марта года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК; для физических лиц не позднее 30 апреля года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК.

Кроме того, напоминаем о необходимости представления вместе с уведомлением о КИК документов, подтверждающих заявленное освобождение от налогообложения, или в случае отсутствия такого освобождения документов, подтверждающих размер прибыли (убытка) КИК.

Подробная информация в отношении порядка заполнения и представления уведомлений о КИК, а также подтверждающих документов размещена в разделе «Контролирующие лица и контролируемые иностранные компании» на официальном сайте ФНС России nalog.gov.ru

12.02.2025. Порядок получения сведений из Единого государственного реестра юридических лиц (ЕГРЮЛ) и Единого государственного реестра индивидуальных предпринимателей (ЕГРИП)

Срок предоставления содержащихся в государственных реестрах сведений и документов не может составлять более чем пять дней со дня получения регистрирующим органом соответствующего запроса.

В запросе должны быть указаны: полное или сокращенное наименование интересующего юридического лица, его ОГРН или ИНН ИЛИ фамилия, имя и (в случае, если имеется) отчество интересующего индивидуального предпринимателя, его ОГРНИП или ИНН.

Информация, содержащаяся в государственных реестрах, предоставляется по запросу бесплатно:

Информация, содержащаяся в государственных реестрах, предоставляется по запросу за плату (документ, подтверждающий оплату, предоставляется по желанию):

Размер платы за предоставление указанной информации в виде предусмотренных документов составляет 200 рублей за каждый такой документ. Размер платы за срочное предоставление информации составляет 400 рублей за каждый документ.

8 (800) 222-22-22 Бесплатный многоканальный телефон контакт-центра ФНС России

31.10.2024.

05.09.2024. Об объектах, которыми с 1 января 2025 года будет дополнен перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость

Департамент финансов Ханты-Мансийского автономного округа – Югры, уполномоченный орган) информирует об объектах, которыми с 1 января 2025 года будет дополнен перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость (далее – Перечень), в соответствии с пунктами 7, 10 статьи 378.2 Налогового кодекса Российской Федерации.

| № п/п | Кадастровый номер здания (строения, сооружения) | Кадастровый номер помещения | Район | Город | Населённый пункт | Улица | Дом (владение) | Корпус | Строение | Помещение | Наименование объекта недвижимого имущества | Площадь, кв.м. | |

| 1 | 86:01:0401004:1346 | Кондинский район | пгт Междуреченский | ул. Пуртова | 3 | Нежилое здание, торгово-офисное помещение | 502,5 | ||||||

| 2 | 86:01:0701001:3149 | Кондинский район |

|

ул. Заречная | 4б | Сооружение топливной промышленности, АЗС | 95,1 | ||||||

| 3 | 86:01:0401010:962 | Кондинский район |

|

ул. Нефтепроводная | 2а/2 | Сооружение топливной промышленности, АЗС | 546,6 | ||||||

| 4 | 86:01:0401004:1348 | Кондинский район |

|

ул. Толстого | 10 | Нежилое здание, Здание общепита (пиццерия) | 355,0 |

Собственникам объектов недвижимости рекомендуется урегулировать с уполномоченным органом вопросы по включению либо не включению объектов в предварительный перечень до наступления налогового периода 2025 года.

02.04.2024. Налоговые уведомления – на ЕПГУ

Федеральным законом от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» с 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам налогоплательщиками - физическими лицами в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

Пользователь ЕПГУ сможет оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте, кроме предусмотренного пунктом 2 статьи 11.2 НК РФ случая.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика.

Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик - физическое лицо вправе направить через ЕПГУ соответствующее уведомление.

19.03.2024. О ВОЗМОЖНОСТИ НАПРАВЛЕНИЯ ДЕКЛАРАЦИЙ ЧЕРЕЗ ЛИЧНЫЙ КАБИНЕТ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ

У индивидуальных предпринимателей появилась возможность направлять через интернет – сервис ФНС России «Личный кабинет индивидуального предпринимателя» следующие декларации:

Сформировать указанные декларации можно в программе «Налогоплательщик ЮЛ», после чего необходимо подписать декларацию квалифицированной электронной подписью и отправить файл в формате XML через интернет-сервис «Личный кабинет налогоплательщика индивидуального предпринимателя».

Пользователи смогут оперативно отслеживать статус камеральной налоговой проверки, с возможностью получения и последующего скачивания всех предусмотренных электронным документооборотом с налоговыми органами документов, подтверждающих отправку налоговой декларации в налоговый орган и результат ее обработки.

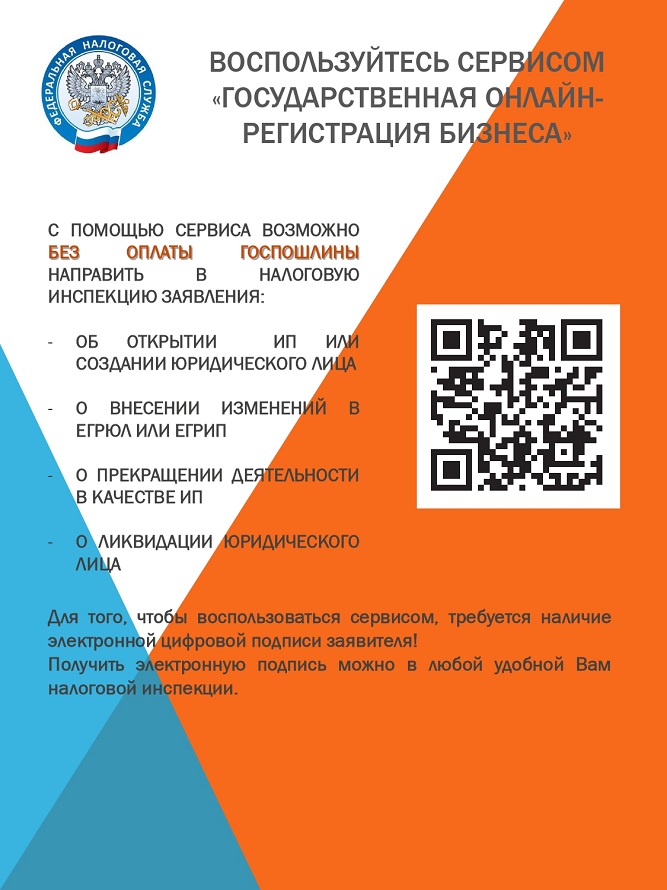

19.03.2024. ЗАРЕГИСТРИРУЙТЕ БИЗНЕС ЛЕГКО И БЫСТРО!

19.03.2024. ВОСПОЛЬЗУЙТЕСЬ СЕРВИСОМ «ГОСУДАРСТВЕННАЯ ОНЛАЙН-РЕГИСТРАЦИЯ БИЗНЕСА»

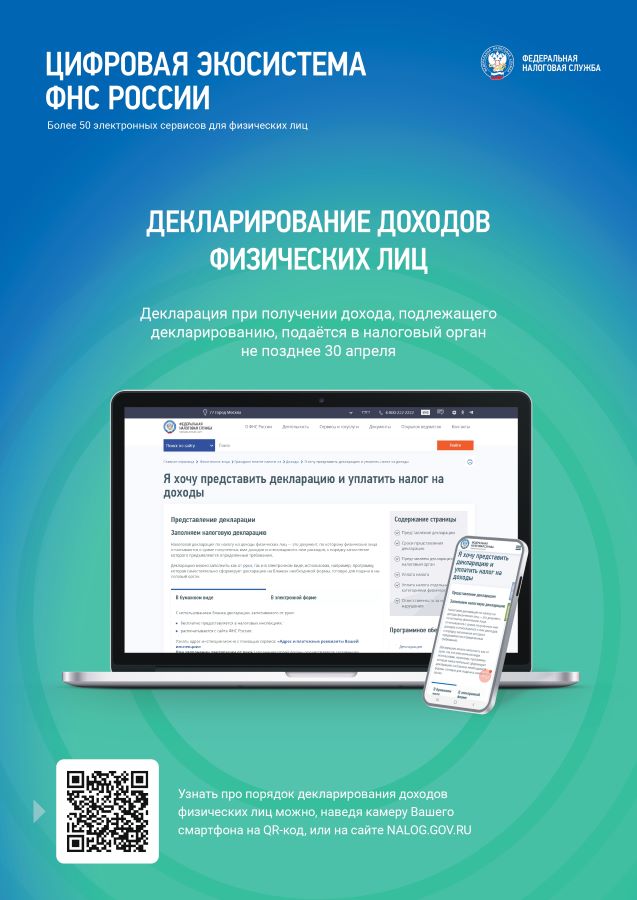

19.03.2024. В России стартовала Декларационная кампания 2024 года

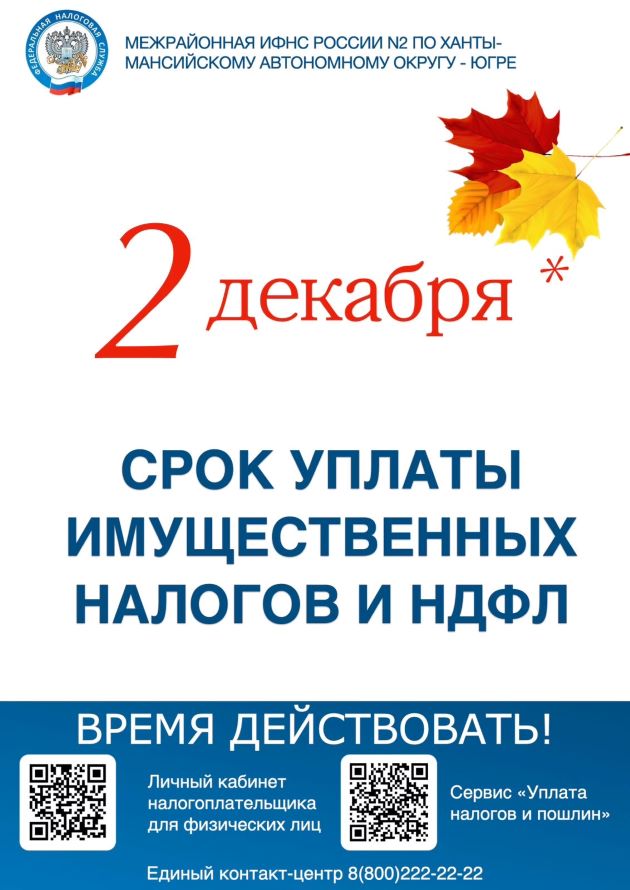

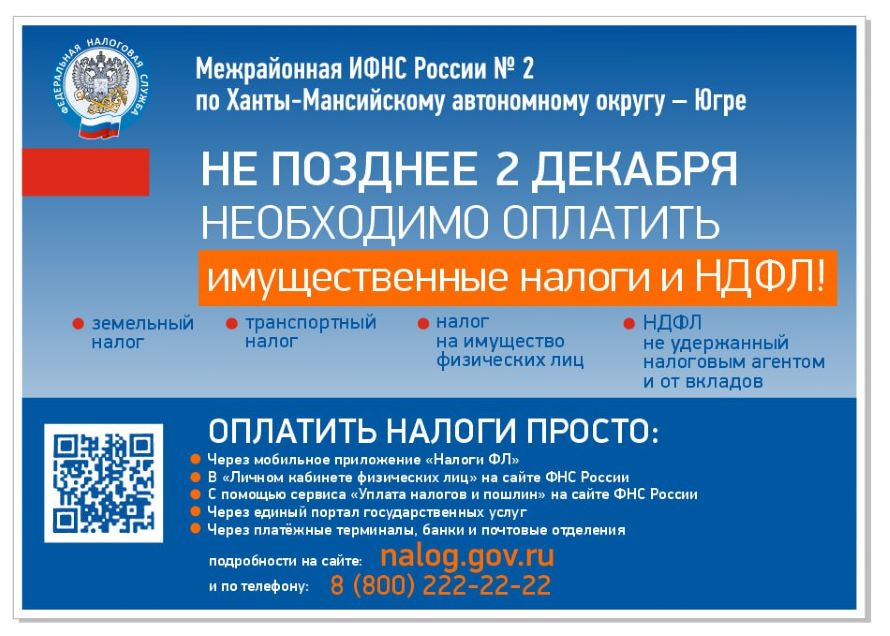

Представить декларацию о доходах, полученных в 2023 году, необходимо до 2 мая 2024 года. Сделать это можно в налоговой инспекции, в МФЦ или онлайн через Личный кабинет налогоплательщика. Отчитаться о доходах необходимо, если в 2023 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Также сдать декларацию о доходах должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица. Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2024 года. При получении дохода, при выплате которого налоговый агент не удержал НДФЛ, задекларировать такой доход и уплатить с него НДФЛ необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ).

Если же налоговый агент выполнил эту обязанность, налоговый орган направит налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 2 декабря 2024 года. За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации 2 мая 2024 года. Данный срок не распространяется на получение налоговых вычетов. Декларацию можно подать в любое время в течение года. Также граждане могут получить инвестиционные и имущественные налоговые вычеты в сумме фактических расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке, право на которые возникло у них с 1 января 2020 года, в сокращенные сроки без направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов. Кроме того, по расходам, понесенным с 1 января 2024 года, граждане смогут также получать в упрощенном порядке наиболее востребованные социальные вычеты НДФЛ (за лечение, физкультурные услуги, обучение, страхование жизни и другие).

21.02.2024. Налоговый вычет через Личный кабинет. Просто, быстро и удобно!

21.02.2024. Справочная информация о ставках и льготах по имущественным налогам

На сайте ФНС России в целях совершенствования администрирования имущественных налогов и повышения эффективности информирования налогоплательщиков по вопросам применения налоговых ставок и льгот по налогу на имущество физических лиц, налогу на имущество организаций, земельному и транспортному налогам работает интернет – сервис «Имущественные налоги: ставки и льготы».

Данный сервис позволяет оперативно информировать налогоплательщиков о принятых органами власти субъектов Российской Федерации и органами местного самоуправления нормативных правовых актах по установлению соответствующих элементов налогообложения по действующим налогам, а также органы местного самоуправления, представительные (законодательные) органы власти субъектов Российской Федерации о практике реализации полномочий по установлению налоговых ставок и льгот по различным муниципальным образованиям, субъектам Российской Федерации.

База интернет – сервиса «Имущественные налоги: ставки и льготы» формируется на основе информации о налоговых ставках и льготах, установленных законами субъектов Российской Федерации по транспортному налогу и налогу на имущество организаций, а по земельному налогу и налогу на имущество физических лиц – нормативными правовыми актами органов местного самоуправления.

21.02.2024. О создании сервиса по представлению уведомлений о контролируемых иностранных компаниях

В соответствии статьи 31 Налогового Кодекса Российской Федерации налогоплательщики имеют возможность представлять уведомления о контролируемых иностранных компаниях (далее – КИК) в электронном виде с помощью интернет – сервиса «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет).

Новый сервис предусматривает упрощенную форму уведомления с предзаполнением отдельных показателей, необходимыми подсказками и контрольными соотношениями. Также в личном кабинете будут отражаться сведения о ранее заявленных КИК, в связи с чем отсутствует необходимость повторно заполнять основную информацию о таких компаниях.

Кроме того, при направлении уведомления о КИК через личный кабинет Вы также можете приложить необходимые подтверждающие документы в электронном виде. Новый сервис существенно упрощает исполнение обязанностей по ежегодному представлению уведомлений о КИК, а наличие контрольных соотношений, предзаполнения и подсказок поможет избежать ошибок при заполнении.

Срок для представления таких уведомлений – для юридических лиц – не позднее 20 марта года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК; для физических лиц - не позднее 30 апреля года, следующего за налоговым периодом, в котором признаѐтся доход в виде прибыли КИК.

Кроме того, напоминаем о необходимости представления вместе с уведомлением о КИК документов, подтверждающих заявленное освобождение от налогообложения, или в случае отсутствия такого освобождения - документов, подтверждающих размер прибыли (убытка) КИК.

Подробная информация в отношении порядка заполнения и представления уведомлений о КИК, а также подтверждающих документов размещена в разделе «Контролирующие лица и контролируемые иностранные компании» на официальном сайте ФНС России – nalog.gov.ru.

21.02.2024. Налоговые уведомления – на ЕПГУ

Федеральным законом от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» с 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам налогоплательщиками - физическими лицами в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Чтобы перейти на Единый портал государственных и муниципальных услуг, наведите камеру Вашего смартфона на QR-код, или перейдите на сайт GOSUSLUGI.RU

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

Пользователь ЕПГУ сможет оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте, кроме предусмотренного пунктом 2 статьи 11.2 НК РФ случая.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика. Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик - физическое лицо вправе направить через ЕПГУ соответствующее уведомление.

21.02.2024. В России стартовала Декларационная кампания 2024 года

Представить декларацию о доходах, полученных в 2023 году, необходимо до 2 мая 2024 года. Сделать это можно в налоговой инспекции, в МФЦ или онлайн через Личный кабинет налогоплательщика. Отчитаться о доходах необходимо, если в 2023 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Также сдать декларацию о доходах должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица. Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2024 года. При получении дохода, при выплате которого налоговый агент не удержал НДФЛ, задекларировать такой доход и уплатить с него НДФЛ необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ).

Если же налоговый агент выполнил эту обязанность, налоговый орган направит налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 2 декабря 2024 года. За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации 2 мая 2024 года. Данный срок не распространяется на получение налоговых вычетов. Декларацию можно подать в любое время в течение года. Также граждане могут получить инвестиционные и имущественные налоговые вычеты в сумме фактических расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке, право на которые возникло у них с 1 января 2020 года, в сокращенные сроки без направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов. Кроме того, по расходам, понесенным с 1 января 2024 года, граждане смогут также получать в упрощенном порядке наиболее востребованные социальные вычеты НДФЛ (за лечение, физкультурные услуги, обучение, страхование жизни и другие).

21.02.2024.

09.02.2024. В России стартовала Декларационная кампания 2024 года

Представить декларацию о доходах, полученных в 2023 году, необходимо до 2 мая 2024 года. Сделать это можно в налоговой инспекции, в МФЦ или онлайн через Личный кабинет налогоплательщика. Отчитаться о доходах необходимо, если в 2023 году налогоплательщик, к примеру, продал недвижимость, которая была в собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников. Также сдать декларацию о доходах должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица. Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2024 года. При получении дохода, при выплате которого налоговый агент не удержал НДФЛ, задекларировать такой доход и уплатить с него НДФЛ необходимо только в случае, если налоговый агент не сообщил в налоговый орган о невозможности удержать налог (в том числе о сумме неудержанного НДФЛ).

Если же налоговый агент выполнил эту обязанность, налоговый орган направит налоговое уведомление, на основании которого необходимо уплатить НДФЛ не позднее 2 декабря 2024 года. За нарушение сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени. Предельный срок подачи декларации 2 мая 2024 года. Данный срок не распространяется на получение налоговых вычетов. Декларацию можно подать в любое время в течение года. Также граждане могут получить инвестиционные и имущественные налоговые вычеты в сумме фактических расходов на приобретение объектов недвижимого имущества и по уплате процентов по ипотеке, право на которые возникло у них с 1 января 2020 года, в сокращенные сроки без направления в налоговые органы декларации 3-НДФЛ и подтверждающих документов. Кроме того, по расходам, понесенным с 1 января 2024 года, граждане смогут также получать в упрощенном порядке наиболее востребованные социальные вычеты НДФЛ (за лечение, физкультурные услуги, обучение, страхование жизни и другие).

09.02.2024. Налоговые уведомления – на ЕПГУ

Федеральным законом от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» с 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам налогоплательщиками - физическими лицами в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

Пользователь ЕПГУ сможет оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте, кроме предусмотренного пунктом 2 статьи 11.2 НК РФ случая.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика.

Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик - физическое лицо вправе направить через ЕПГУ соответствующее уведомление.

29.01.2024. О предоставлении сведений из ЕГРИП/ЕГРЮЛ по СМЭВ

С 1 апреля 2024 года выводятся из эксплуатации в СМЭВ 3.0 старые версии видов сведений ЕГРЮЛ и ЕГРИП, реализующие предоставление сведений из ЕГРЮЛ, ЕГРИП.

Документация по всем видам сведений, зарегистрированным ФНС России в СМЭВ, размещена по адресу: https://www.nalog.gov.ru/rn86/about_fts/interaction_other/lic_org/

Контактное лицо в ФНС России по вопросам взаимодействия в СМЭВ 3.0 и подключения к видам сведений:

Казакова Елена Владимировна, тел. 8 (495) 913-00-00 (доб. 25-19), электронная почта: e.kazakova@tax.gov.ru, по методологическим вопросам работы вида сведений:

Завадская Юлия Анатольевна, тел. 8 (495) 913-00-00 (доб. 12-14), электронная почта yu.zavadskaya@tax.gov.ru.

Перечень новых видов сведений

|

Наименование ВС |

URN |

Ссылка |

|

Открытые сведения из ЕГРЮЛ по запросам органов государственной власти и организаций, зарегистрированных в СМЭВ |

urn://x-artefacts-fns-otsvegrul_root_312-79_4.0.1 |

|

|

Открытые сведения из ЕГРЮЛ (включая сведения, доступ к которым ограничен абзацем 3 пункта 1 статьи 6 Федерального закона от 08.08.2001 № 129-ФЗ) по запросам органов государственной власти |

urn://x-artefacts-fns-ogrsvegrul/root/312-81/4.0.1 |

|

|

Закрытые сведения из ЕГРЮЛ по запросам органов государственной власти, имеющих право на получение закрытых сведений |

urn://x-artefacts-fns-zaksvegrul/root/312-83/4.0.1 |

|

|

Открытые сведения из ЕГРИП по запросам органов государственной власти и организаций, зарегистрированных в СМЭВ |

urn://x-artefacts-fns-otsvegrip/root/312-86/4.0.1 |

|

|

Сведения из ЕГРИП по запросам органов государственной власти (открытые сведения и сведения о рождении и адресе ИП) |

urn://x-artefacts-fns-ogrsvegrip/root/312-88/4.0.1 |

|

|

Закрытые сведения из ЕГРИП по запросам органов государственной власти, имеющих право на получение закрытых сведений |

urn://x-artefacts-fns-zaksvegrip/root/312-90/4.0.1 |

|

|

Рассылка открытых сведений из ЕГРИП органам государственной власти и организациям, зарегистрированным в СМЭВ |

urn://x-artefacts-fns-egripotn/root/750-17/4.0.1 |

|

|

Рассылка открытых сведений из ЕГРЮЛ органам государственной власти и организациям, зарегистрированным в СМЭВ |

urn://x-artefacts-fns-egrulotn/root/750-14/4.0.1 |

|

|

Рассылка закрытых сведений из ЕГРИП органам государственной власти, имеющим право на получение закрытых сведений |

urn://x-artefacts-fns-egripzn/root/750-18/4.0.1 |

|

|

Рассылка закрытых сведений из ЕГРЮЛ органам государственной власти, имеющим право на получение закрытых сведений |

urn://x-artefacts-fns-egrulzn/root/750-15/4.0.1 |

8 (800) 222-22-22 Бесплатный многоканальный телефон контакт-центра ФНС России

23.01.2024. Проект ФНС России «Общественное питание»

Межрайонная ИФНС России № 2 по ХМАО - Югре (далее- Инспекция) сообщает, что с января 2024 года стартовал отраслевой проект ФНС России «Общественное питание».

Цель вышеуказанного отраслевого проекта – это обеление сферы общественного питания посредством комплекса мероприятий, включающих в себя как определение причин, способствующих сокрытию выручки в сфере оказания услуг общественного питания, так и побуждение к повсеместному применению в установленных законом случаях контрольно-кассовой техники (далее-ККТ), увеличение налоговых поступлений, проведение контрольных мероприятий в отношении недобросовестных налогоплательщиков.

В конечном итоге реализация проекта будет способствовать созданию благоприятной конкурентной среды ведения бизнеса для добросовестных участников рынка.

В настоящий момент ФНС России, проводит ряд мероприятий, направленных на выявление налогоплательщиков сферы услуг общественного питания, нарушающих требования законодательства Российской Федерации о применении ККТ.

В сфере общественного питания наиболее часто встречаются такие нарушения как:

Инспекция обращает внимание, что любой гражданин, чей телефон имеет доступ в интернет, может скачать разработанное налоговой службой бесплатное мобильное приложение «Проверка чека».

С помощью этого приложения можно быстро и легко проверить корректность кассового чека, его легальность и в случае обнаружения нарушения, в том числе и невыдачи чека, тут же, через мобильное приложение направить жалобу в ФНС России.

Инспекция призывает организации и индивидуальных предпринимателей, оказывающих услуги общественного питания, соблюдать законодательство о применении ККТ.

Напоминаем, что при расчете продавец обязан выдать покупателю (клиенту) кассовый чек (бланк строгой отчетности) в бумажном виде, либо направить кассовый чек или бланк строгой отчетности в электронном виде (в случае предоставления покупателем до момента расчета номера телефона или адреса электронной почты).

10.10.2023. УПЛАТИТЕ НАЛОГИ НЕ ПОЗДНЕЕ 1 ДЕКАБРЯ 2023 ГОДА! Заплатить налоги просто: единым налоговым платежом удобно оплатить в 1 клик!

10.10.2023. Буклет "ИНФОРМИРОВАНИЕ О ЗАДОЛЖЕННОСТИ С ПОМОЩЬЮ СМС-СООБЩЕНИЙ И ЭЛЕКТРОННОЙ ПОЧТЫ"

10.10.2023. Налоговые уведомления – на ЕПГУ

Федеральным законом от 14.04.2023 № 125-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации» с 01.07.2023 предусмотрена возможность получения налоговых уведомлений для уплаты налогов на имущество и НДФЛ, а также требований об уплате задолженности по налогам налогоплательщиками - физическими лицами в электронной форме через личный кабинет на едином портале государственных и муниципальных услуг (ЕПГУ).

Получение через ЕПГУ указанных документов налоговых органов возможно при соблюдении двух условий:

Пользователь ЕПГУ сможет оплатить начисления из указанных документов онлайн, при этом налоговые уведомления и требования об уплате задолженности не будут дублироваться заказными письмами по почте, кроме предусмотренного пунктом 2 статьи 11.2 НК РФ случая.

Воспользоваться возможностью получения налоговых документов через ЕПГУ можно в любой момент вне зависимости от наличия доступа к личному кабинету налогоплательщика. Для прекращения получения документов от налоговых органов через ЕПГУ налогоплательщик -физическое лицо вправе направить через ЕПГУ соответствующее уведомление.

Чтобы перейти на Единый портал государственных и муниципальных услуг, наведите камеру Вашего смартфона на QR-код, или перейдите на сайт GOSUSLUGI.RU

10.10.2023. Объявление: 8 (800) 222-22-22 Бесплатный многоканальный телефон контакт-центра ФНС России

УФНС России по Ханты-Мансийскому автономному округу – Югре информирует, что с 1 августа 2023 года изменились номера телефонов специалистов налоговых органов округа. Управление акцентирует внимание, что по 31 августа 2023 года включительно действует переходный период, в котором сохраняется работоспособность ранее действовавших номеров телефонов сотрудников налоговых органов Югры.

С информацией о номерах телефонов сотрудников налоговой службы округа можно ознакомиться на официальном сайте ФНС России в разделе «Контакты» при выборе конкретного налогового органа из предложенного перечня.

23.08.2023. О государственной регистрации индивидуальных предпринимателей с использованием мобильного приложения ЛК ИП

В связи с обновлением мобильного приложения «Личный кабинет индивидуального предпринимателя» для платформ iOs и Android (далее – мобильное приложение ЛК ИП) стала доступна функция государственной регистрации физического лица в качестве индивидуального предпринимателя.

Для использования данной функции пользователю следует установить приложение на свой мобильный телефон и перейти по кнопке «Зарегистрировать ИП», размещённой в нижней части экрана первой страницы приложения.

В результате использования приложения пользователь информируется о сроках посещения регистрирующего органа для завершения процесса регистрации в качестве индивидуального предпринимателя.

При посещении регистрирующего органа пользователю приложения необходимо предъявить паспорт гражданина Российской Федерации и подписать документы, подготовленные регистрирующим органом на основе информации, переданной пользователем при использовании приложения.

После подписания документов пользователю выдаются расписка в получении документов и регистрационная карта, содержащая логин и пароль доступа к ЛК ИП. При этом пользователь информируется о направлении документов, подтверждающих государственную регистрацию, на адрес электронной почты, указанный при использовании мобильного приложения.

Общее время обслуживания пользователя и подписание документов не должно превышать 10 минут.

Обращаем Ваше внимание, что выполнение функций регистрирующего органа на территории округа возложены на Межрайонную ИФНС России № 11 по Ханты-Мансийскому автономному округу - Югре, которой переданы все виды регистрационных действий.

09.08.2023. Сall-центр об информировании о площадке реструктуризации долга

С 31.07.2023 функционирует call-центр для получения информации по вопросам оказания мер поддержки (отсрочки/рассрочки в соответствии с гл. 9 Налогового кодекса Российской Федерации, мировые соглашения, отлагательные меры).

Режим работы call-центра: понедельник-пятница с 09:00 до 18:00 по московскому времени, за исключением праздничных и нерабочих дней.

Налогоплательщикам необходимо обращаться:

Узнать подробную информацию можно по QR-коду, размещенному внизу данной страницы.

8 (800) 222-22-22 - Бесплатный многоканальный телефон контакт-центра ФНС России

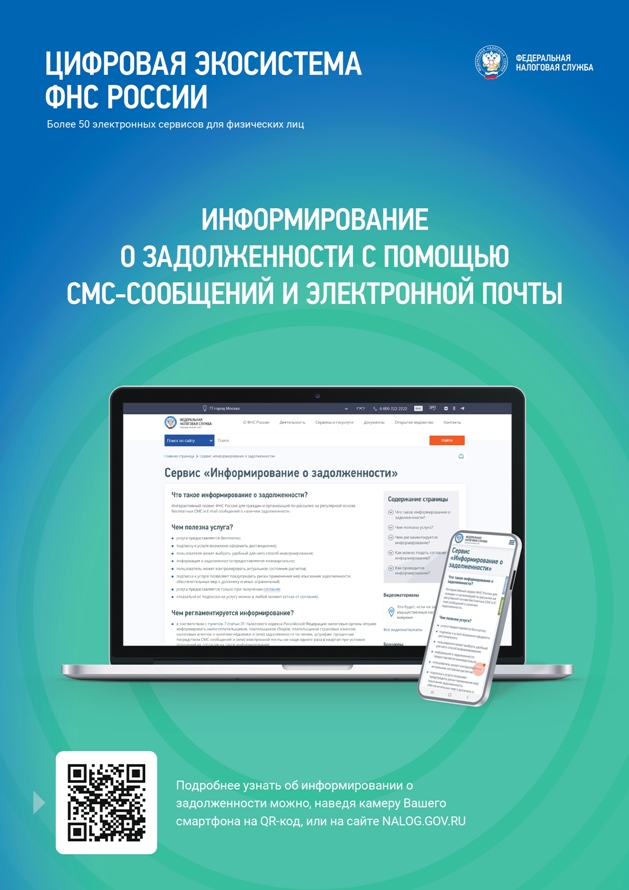

09.06.2023. СМС информирование

ФНС России реализована возможность уведомления налогоплательщиков об имеющейся задолженности по налогам в виде СМС – сообщения на номер телефона или адрес электронной почты.

Подключение к данной услуге позволит налогоплательщикам получать актуальные сведения о наличии задолженности, а также своевременно принять меры для ее урегулирования.

Согласие на СМС-информирование можно подать через интернет-сервис «Личный кабинет налогоплательщика для физических лиц», размещенном на официальном сайте ФНС России nalog.gov.ru.

25.04.2023. Уведомление налогоплательщиков об имеющейся задолженности по налогам

Межрайонная ИФНС России № 2 по Ханты – Мансийскому автономному округу – Югре доводит до сведения, что ФНС России реализована возможность уведомления налогоплательщиков об имеющейся задолженности по налогам в виде СМС-сообщения на номер телефона или адрес электронной почты.

Подключение к данной услуге позволит налогоплательщикам получать актуальные сведения о наличии задолженности, а также своевременно принять меры для ее урегулирования.

Обращаем Ваше внимание, что согласие на СМС-информирование можно подать и без обращения непосредственно в Инспекцию, а именно: через интернет-сервис «Личный кабинет налогоплательщика для физических лиц», размещенный на официальном сайте ФНС России nalog.gov.ru.

20.04.2023. Как не допустить ошибок и избежать отказа при регистрации юридического лица

Согласно действующим нормам законодательства Российской Федерации максимальный срок государственной регистрации общества с ограниченной ответственностью составляет 3 рабочих дня. По истечении этого времени, уполномоченный регистрирующий орган обязан зарегистрировать общество или предоставить письменный отказ с указанием его причины.

Чаще всего, отказ в регистрации общества с ограниченной ответственностью обусловлен наличием в документах ошибок или недочетов. Кроме того, отказ может быть связан с недостоверностью сведений об адресе компании, нарушением процедуры подачи документов или их направлением в ненадлежащий регистрирующий орган.

Независимо от причины отказа, вы можете подать документы на регистрацию повторно без оплаты госпошлины в течение 3-х месяцев.

При получении отказа следует исправить недочеты. После исправления ошибок, можете повторно подавать документы на регистрацию. Чтобы не допустить отказа по причинам, связанным с оформлением документов и их подачей, воспользуйтесь бесплатным автоматическим сервисом ФНС России «Государственная онлайн регистрация бизнеса» https://service.nalog.ru/gosreg/#ul. Он поможет сформировать документы в соответствии с требованиями ФНС России и даст подробную инструкцию по их подготовке и подаче.

Подробнее в памятках:

17.04.2023. Памятка для налогоплательщика по заполнению заявления о распоряжении путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога

Любой налогоплательщик, у которого есть положительное сальдо ЕНС может зачислить денежные средства в нужный бюджет. Для этого необходимо направить в налоговой орган по месту учета заявление о распоряжении суммой денежных средств путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса).

Форма заявления утверждена Приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@ и размещена на официальном сайте ФНС России (КНД 1150057).

Указанное заявление направляется в электронной форме с усиленной квалифицированной электронной подписью через личный кабинет налогоплательщика или по ТКС с использованием возможностей ERP-систем (Контур, 1С и т.д.).

Для успешной обработки заявления необходимо чтобы были заполнены следующие реквизиты: КБК (общий без указания признака налог, штраф), ОКТМО (восемь знаков), срок уплаты налога (срок в соответствии с НК РФ, который еще не наступил).

Что будет с зачтенной суммой:

1. В случае наступления срока уплаты, указанного в заявлении денежные средства будут учтены в счет уплаты конкретного налога;

2. В случае возникновения отрицательного сальдо ЕНС у налогоплательщика (до наступления срока уплаты по заявлению) денежные средства будут зачтены в образовавшуюся задолженность;

3. В случае подаче заявления об отмене зачета денежные средства будут зачислены на ЕНС в качестве единого налогового платежа.

21.03.2023. о преимуществах использования типовых уставов

Уважаемые налогоплательщики!

Межрайонная ИФНС России № 2 по Ханты – Мансийскому автономному округу – Югре сообщает о преимуществах использования типовых уставов, а именно:

1. Сокращения срока государственной регистрации создания юридического лица до одного рабочего дня, при выборе типового устава, если документы на регистрацию направлены посредством электронной подписи заявителя.

2. Об отсутствии необходимости предоставления устава на бумажном носителе в налоговый орган для его регистрации.

3. Об отсутствии необходимости внесения изменений в устав в случае изменения наименования, места нахождения, размера уставного капитала юридического лица.

4. В случае внесения изменений в законодательство о юридических лицах, положения типового устава приводятся в соответствие с требованиями закона без участия заявителя.

Ознакомиться с типовыми уставами можно посредством электронного сервиса ФНС России «Выбор типового устава» (service.nalog.ru/statute).

09.03.2023. Семь ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов (скачать памятку)

1. Неверно указан налоговый (отчетный) период.

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления Уведомление представляется только по следующим налогам: Организации - транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

3. Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

4. В представленном Уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

5. Неправильное указание реквизитов в платежке, которая представляется взамен Уведомления.

6. Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

7. Уведомление сдается несколькими платежами с указанием одного периода и срока.

16.02.2023. О создании сервиса по представлению уведомлений о контролируемых иностранных компаниях

В соответствии статьи 31 Налогового Кодекса Российской Федерации налогоплательщики имеют возможность представлять уведомления о контролируемых иностранных компаниях (далее – КИК) в электронном виде с помощью интернет – сервиса «Личный кабинет налогоплательщика для физических лиц» (далее – Личный кабинет).

Новый сервис предусматривает упрощенную форму уведомления с предзаполнением отдельных показателей, необходимыми подсказками и контрольными соотношениями. Также в личном кабинете будут отражаться сведения о ранее заявленных КИК, в связи с чем отсутствует необходимость повторно заполнять основную информацию о таких компаниях.

Кроме того, при направлении уведомления о КИК через личный кабинет Вы также можете приложить необходимые подтверждающие документы в электронном виде.

Новый сервис существенно упрощает исполнение обязанностей по ежегодному представлению уведомлений о КИК, а наличие контрольных соотношений, предзаполнения и подсказок поможет избежать ошибок при заполнении.

Срок для представления таких уведомлений – для юридических лиц – не позднее 20 марта года, следующего за налоговым периодом, в котором признается доход в виде прибыли КИК; для физических лиц - не позднее 30 апреля года, следующего за налоговым периодом, в котором признаѐтся доход в виде прибыли КИК.

Кроме того, напоминаем о необходимости представления вместе с уведомлением о КИК документов, подтверждающих заявленное освобождение от налогообложения, или в случае отсутствия такого освобождения - документов, подтверждающих размер прибыли (убытка) КИК.

Подробная информация в отношении порядка заполнения и представления уведомлений о КИК, а также подтверждающих документов размещена в разделе «Контролирующие лица и контролируемые иностранные компании» на официальном сайте ФНС России – nalog.gov.ru

06.02.2023. Об уменьшении УСН на страховые взносы в условиях ЕНС

Федеральная налоговая служба в связи принятием Федерального закона от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», предусматривающего ввод в действие с 01.01.2023 особого порядка уплаты налогов в виде единого налогового платежа (далее – ЕНП) и единого налогового счета, сообщает следующее.

На основании пункта 1 статьи 58 Налогового кодекса Российской Федерации (далее – НК РФ) уплата (перечисление) налога, авансовых платежей по налогам в бюджетную систему Российской Федерации осуществляется в качестве ЕНП.

Согласно пункту 1 статьи 11.3 НК РФ ЕНП признаются денежные средства, перечисленные налогоплательщиком, плательщиком сбора, плательщиком страховых взносов, налоговым агентом и (или) иным лицом в бюджетную систему Российской Федерации на счет Федерального казначейства, предназначенные для исполнения совокупной обязанности налогоплательщика, плательщика сбора, плательщика страховых взносов, налогового агента, а также денежные средства, взысканные с налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента в соответствии с НК РФ.

При этом информация о совокупной обязанности может учитываться в том числе с использованием уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов (далее – уведомление), представленных в налоговый орган.

Положениями пункта 9 статьи 58 НК РФ представление такого уведомления предусмотрено в случаях, когда уплата налогов, авансовых платежей по налогам, сборов, страховых взносов должна быть осуществлена до предоставления налоговой декларации (расчета) либо если обязанность по представлению налоговой декларации (расчета) не установлена НК РФ.

В отношении страховых взносов, указанных в статье 430 НК РФ, не установлено представление налоговых деклараций (расчётов), при этом представление уведомления, указанного в пункте 9 статьи 58 НК РФ, не требуется, т.к. размер таких страховых взносов определяется не плательщиком страховых взносов, а определен положениями НК РФ (пункт 1 статьи 430 НК РФ).

При этом положениями пункта 12 статьи 4 Федерального закона от 14.07.2022 №263-ФЗ допускается, что в течение 2023 года уведомления об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов могут представляться в налоговые органы в виде распоряжений на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации, на основании которых налоговые органы могут однозначно определить принадлежность денежных средств к источнику доходов бюджетов бюджетной системы Российской Федерации, срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности (далее – распоряжения на перевод денежных средств).

Тем самым для налогоплательщика в течение 2023 года действуют альтернативные механизмы информирования о совокупной обязанности, подлежащей учету на ЕНС, в том числе, на основе распоряжений на перевод денежных средств.

При этом, по мнению ФНС России, плательщики страховых взносов, указанных в статье 430 НК РФ, не могут быть поставлены в худшие условия по сравнению с плательщиками налогов, сборов и лишены возможности использования такого механизма информирования о совокупной обязанности на основе распоряжений на перевод денежных средств для целей использования предусмотренных законодательством о налогах и сборах механизмов уменьшения налогов на сумму уплаченных страховых взносов.

Учитывая изложенное, если из распоряжения на перевод денежных средств (платежного поручения) можно однозначно определить назначение платежа как страховой взнос, указанный в статье 430 НК РФ, за соответствующий период, информация о совокупной обязанности, в отношении которой совершена уплата такого страхового взноса, может быть определена по данным такого платежного поручения.

При этом сумма, указанная в распоряжении на перевод денежных средств, должна быть не менее суммы планируемого уменьшения авансового платежа по УСН за соответствующий отчетный период и должна сформировать положительное сальдо ЕНС на сумму не менее каждого такого планируемого уменьшения. Например, если налогоплательщик хочет уменьшить предстоящий авансовый платеж по УСН за отчетный период 1 квартал 2023 года в размере 1000 рублей на 100 рублей, он должен уплатить соответствующим платежным документом страховой взнос, указанный в статье 430 НК РФ, в размере не менее 100 рублей. Указанный платеж также должен сформировать положительное сальдо ЕНС не менее чем на 100 рублей.

Если в дальнейшем налогоплательщик предполагает уменьшить предстоящий авансовый платеж по УСН за отчетный период полугодие 2023 года в размере 1300 рублей ещё на 100 рублей, он должен уплатить соответствующим платежным документом страховой взнос, указанный в статье 430 НК РФ, в размере не менее 100 рублей.

Указанный платеж также должен сформировать положительное сальдо ЕНС не менее чем на 200 рублей (100 рублей за 1 квартал 2023 года + 100 рублей за 2 квартал 2023 года) для последующего учета данной суммы по принадлежности в соответствии со статьей 45 НК РФ.

Для возможности уменьшения авансового платежа по УСН за 1 квартал 2023 года на страховые взносы, указанные в статье 430 НК РФ, допускается произвести уплату такого страхового взноса не позднее 31.03.2023.

Данное письмо согласовано с Министерством финансов Российской Федерации.

УВАЖАЕМЫЕ НАЛОГОПЛАТЕЛЬЩИКИ!

Межрайонная ИФНС № 11 по Ханты-Мансийскому автономному округу - Югре информирует об имеющихся в округе случаях вовлечения граждан в создание фиктивных организаций, в качестве номинальных руководителей и учредителей без намерения осуществлять финансово-хозяйственную деятельность.

НЕ ДОВЕРЯЙТЕ СВОИ ПАСПОРТНЫЕ ДАННЫЕ ТРЕТЬИМ ЛИЦАМ!

Учредителями или директорами «фирм-однодневок» становятся лица, которые не подозревают о своем участии в этих фирмах. Регистрация фирмы может осуществляться в то время, когда вы потеряли свой паспорт или у вас его украли. Но бывает, что люди идут на такой шаг осознанно. Для своих махинаций мошенники выбирают граждан, которые попали в трудную жизненную ситуацию и нуждаются в денежных средствах, предлагают им за вознаграждение предоставить свои паспортные данные и подписать документы.

БУДЬТЕ БДИТЕЛЬНЫ!!!

Ответственность за создание «фирм-однодневок»

В ст. 173.1 и 173.2 Уголовного кодекса Российской Федерации предусмотрена ответственность за создание фирм-однодневок. Лица, использующие чужие документы для образования таких юридических лиц, подлежат уголовной ответственности по ст. 173.1 Уголовного кодекса Российской Федерации, предоставившие их - по ст. 173.2 Уголовного кодекса Российской Федерации.

ЛЕГКИХ ДЕНЕГ НЕ БЫВАЕТ!

Если Вы стали жертвой мошенников: незамедлительно обратитесь в правоохранительные и налоговые органы. ТЕЛЕФОН ЕДИНОГО КОНТАКТ-ЦЕНТРА ФНС РФ: 8 (800) 222-22-22, 8(3462) 76-26-12

24.01.2023. Об утверждении формата представления расходного ордера на заправку воздушных судов в электронной форме

Межрайонная ИФНС России № 2 по Ханты-Мансийскому автономному округу – Югре доводит до сведения налогоплательщиков приказ ФНС России от 15.11.2022 № ЕД-7-26/1094@ «Об утверждении формата представления расходного ордера на заправку воздушных судов в электронной форме» (далее – Приказ).

С 16.01.2023 расходный ордер на заправку воздушных судов налогоплательщики могут представлять в электронной форме.

Новый формат расходного ордера на заправку воздушных судов оформляется для подтверждения факта приема-передачи топлива, вывоза припасов и необходим при подтверждении возврата акциза.

Новый формат вышеуказанного документа позволит:

Обращаем внимание на то, что документ обмена не формируется отдельно, а включается в состав файла обмена, описанного в разделе II формата, содержащего документы о фактической заправке воздушного судна и сведения (сообщения), являющиеся аналогами отметок, проставляемых таможенными органами на таких документах в соответствии с абзацем одиннадцатым пункта 15 статьи 165 части второй Налогового кодекса Российской Федерации.

В связи с этим документ обмена не имеет своего отдельного имени.

Отметка о вывозе товаров содержится в составе элемента сигнатур, размещенного в таблице 2.1 раздела II данного формата.

13.01.2023. ПАМЯТКА ПО ПОРЯДКУ ПРЕДОСТАВЛЕНИЯ И ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ ОБ ИСЧИСЛЕННЫХ СУММАХ НАЛОГОВ, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГАМ, СБОРОВ, СТРАХОВЫХ ВЗНОСОВ С 01.01.2023

В соответствии с пунктом 9 статьи 58 Налогового кодекса Российской Федерации (далее - Кодекс) с 01.01.2023 плательщики должны представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика (далее - Уведомление)

Уведомление предоставляется:

Уведомления на бумажном носителе предоставляют плательщики, которые предоставляют декларации/расчеты на бумажном носителе, а именно:

Плательщику, представляющему документы в налоговый орган по доверенности, необходимо не менее чем за сутки до представления Уведомления направить соответствующую доверенность в налоговой орган.

Ответственность за несвоевременное представление /не представление Уведомления в налоговый орган предусмотрена в виде штрафа в размере 200 руб. в соответствии с пунктом 1 статьи 126 Кодекса.

Уведомление предоставляют только плательщики, имеющие актуальную постановку на учет. В случае снятия с учета направлять Уведомление не требуется (например, после реорганизации плательщика, Уведомление предоставляет правопреемник).

ПОРЯДОК ЗАПОЛНЕНИЯ УВЕДОМЛЕНИЯ С 01.01.2023

Порядок заполнения Уведомления закреплен приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@.

Уведомление предоставляется по налогам, страховым взносам, срок предоставления декларации/расчета по которым позже, чем срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов (приложение 1 «Сроки представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов» к настоящей Памятке).

Уведомление содержит данные по плательщику в целом, а именно:

Выбор периода (срока уплаты) обязанности в Уведомлении и отчетный (налоговый) период заполняется на основании данных граф 9,10, 11 приложения 1 к настоящей Памятке.

При этом:

По НДФЛ, исчисленному и удержанному за декабрь 2022 года Уведомление предоставляется не позднее 09.01.2023, в поле «Код отчетный (налоговый) период / Номер месяца (квартала)» – 34/04, «Отчетный год» - 2022.

Если срок представления Уведомления совпадает со сроком представления декларации/расчёта, то Уведомление представлять не требуется.

Например, срок представления Уведомления по страховым взносам за декабрь 2022 – 25.01.2023, срок представления расчета по страховым взносам за 4 квартал 2022 – 25.01.2023.

Таким образом, плательщик представляет расчет за 4 квартал 2022, а Уведомление за декабрь (третий месяц 4 квартала 2022) предоставлять не нужно.

Особенность формирования и обработки Уведомлении по налогу на имущество организации.

В Уведомлении плательщиком указывается общая сумма налога на имущество организации, подлежащая уплате в бюджет за отчетный период. Суммы, которые указываются в декларации, и суммы, исчисленные налоговым органом, в Уведомлении не разделяются.

При представлении декларации за истекший налоговый период в информационных ресурсах налоговых органов будет произведена корректировка сумм по Уведомлению на суммы, представленного документа и останутся на обязательстве до момента проведения расчета налоговым органом.

ПОРЯДОК ПРЕДСТАВЛЕНИЯ РАСПОРЯЖЕНИЯ НА ПЕРЕВОД ДЕНЕЖНЫХ СРЕДСТВ (УВЕДОМЛЕНИЕ В ВИДЕ РАСПОРЯЖЕНИЯ)

В течение 2023 года Уведомление может представляться плательщиком в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее – Уведомление в виде распоряжения).

При представлении Уведомления в виде распоряжения необходимо учитывать следующее:

Если при обработке Уведомления в виде распоряжения установлено неоднозначное определение отчетного (налогового) периода, указан КБК, по которому не предоставляется Уведомление, начисление не формируется.

ПОРЯДОК РЕЗЕРВИРОВАНИЯ ПЕРЕПЛАТЫ 2022

Налоговый орган по налогам с авансовой системой уплаты налоговых платежей увеличивает совокупную обязанность на сумму переплаты на 01.01.2023 – проводит начисления на сумму переплаты.

Вся переплата плательщика, имеющаяся на 31.12.2022, за исключением переплаты свыше 3-х лет, включается в совокупную обязанность плательщика и остается на конкретных КБК.

В случае, если плательщик в срок, установленный законодательством о налогах и сборах, не представит декларацию/расчет, то по истечении 10 календарных дней обязанность сторнируется, а сумма зарезервированной переплаты поднимется на единый налоговый платеж.

До наступления срока предоставления плательщиком декларации/расчета по соответствующему налогу сумма авансовых платежей подлежит обратной корректировке (в случае, если сумму обязанности по налогу необходимо уменьшить или увеличить за 2022 год).

Корректировка суммы обязанности возможна 2 способами:

В поле «Код отчетный (налоговый) период» /Номер месяца (квартала)» указывается код 34/03, в поле «отчетный год» - 2022.

При представлении плательщиком Уведомления за 2022 в отдельной карточке начислений и обязанностей (далее- ОКНО) по соответствующему налогу отразится актуальная сумма начислений.

СПОСОБ ИСПРАВЛЕНИЯ ОШИБКИ В УВЕДОМЛЕНИИ

Если в реквизитах Уведомления допущена ошибка, то следует направить в налоговый орган новое Уведомление с верными реквизитами только в отношении обязанности, по которой допущена ошибка:

Уточнять обязанности (исправлять ошибки) возможно до представления декларации/расчета по налогам, страховым взносам.

10 января 2023. Как сохранить переплату в бюджете

НДФЛ, УСН, ЕСХН

По состоянию за 31.12.2022 вся переплата, сложившаяся по НДФЛ, УСН, ЕСХН, фиксируется на соответствующем налоге и в соответствующем бюджете. Т.е. принудительного переноса на единый налоговый платеж (ЕНП) не будет.

Указанная переплата остается в бюджете до срока представления декларации/расчета или истечении 10 дней после регламентной даты предоставления в ЕНС:

При наступлении указанной даты сравниваются суммы, указанные в декларации, с суммами, зафиксированными (уплаченными) по соответствующим налогам (бюджетам).

В случае если суммы, зафиксированные (уплаченные) по соответствующим налогам (бюджетам), превышают суммы, исчисленные в декларациях, производится перенос излишка суммы на ЕНП.

Указанный перенос на ЕНП осуществляется на следующий день после представления соответствующей декларации или по истечении 10 дней с установленного срока ее представления в случае ее непредставления.

Чтобы вернуть деньги в бюджет налогоплательщик должен представить заявление о распоряжении суммой денежных средств путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога. В заявлении обязательно указывается конкретный налог (КБК) и бюджет (ОКТМО) и соответствующие срок уплаты. Такое заявление представляется в налоговый орган через ЛК или ТСК.

Для фактического зачисления денег в бюджет налоговым органом будет направлена соответствующая информация в орган Федерального казначейства не позднее следующего дня после получения заявления от налогоплательщика.

Деньги будут изъяты из предстоящих начислений (из бюджетов) в случае:

Транспортный и земельный налог организаций

По состоянию за 31.12.2022 вся переплата, сложившаяся по транспортному и земельному налогу фиксируется на соответствующем налоге и в соответствующем бюджете. Т.е. принудительного переноса на единый налоговый платеж (далее – ЕНП) не будет.

Указанная переплата остается в бюджете до момента отражения в ЕНС начислений, по указанным налогам в соответствии с расчетом, проведенным налоговым органом (ст. 363, 397 Налогового кодекса Российской Федерации).

Начисленные налоговым органом суммы сравниваются с суммами авансов, зафиксированными (уплаченными) по соответствующим налогам (бюджетам).

В случае если суммы, зафиксированные (уплаченные) по соответствующим налогам (бюджетам), превышают суммы, исчисленные налоговым органом, производится перенос излишка суммы на ЕНП.

Чтобы вернуть деньги в бюджет налогоплательщик должен представить заявление о распоряжении суммой денежных средств путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога. В заявлении обязательно указывается конкретный налог (КБК) и бюджет (ОКТМО) и соответствующие срок уплаты. Такое заявление представляется в налоговый орган через ЛК или ТСК.

Для фактического зачисления денег в бюджет налоговым органом будет направлена соответствующая информация в орган Федерального казначейства не позднее следующего дня после получения заявления от налогоплательщика.

Деньги будут изъяты из предстоящих начислений (из бюджетов) в случае:

Налог на имущество организаций

По состоянию за 31.12.2022 вся переплата, сложившаяся по налогу на имущество фиксируется на соответствующем налоге и в соответствующем бюджете. Т.е. принудительного переноса на ЕНП не будет.

Часть переплаты будет учтена в начисления, указанные плательщиком в декларации по налогу на имущество представленному по сроку представления 25.03.2023.

Оставшаяся часть переплаты продолжает учитываться в бюджете до момента отражения в ЕНС начислений, по указанному налогу в соответствии с расчетом, проведенным налоговым органом (ст. 383 НК РФ).

По факту учета начислений в совокупной обязанности сравниваются суммы, указанные в расчете налогового органа, с суммами, зафиксированными (уплаченными) по соответствующему налогу (бюджетам).

В случае если суммы, зафиксированные (уплаченные) по соответствующему налогу (бюджетам), превышают суммы по декларации и исчисленные налоговым органом, производится перенос излишка суммы на ЕНП.

Чтобы вернуть деньги в бюджет налогоплательщик должен представить заявление о распоряжении суммой денежных средств путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога. В заявлении обязательно указывается конкретный налог (КБК) и бюджет (ОКТМО) и соответствующие срок уплаты. Такое заявление представляется в налоговый орган через ЛК или ТСК.

Для фактического зачисления денег в бюджет налоговым органом будет направлена соответствующая информация в орган Федерального казначейства не позднее следующего дня после получения заявления от налогоплательщика.

Деньги будут изъяты из предстоящих начислений (из бюджетов) в случае:

Налог на прибыль, зачисляемый в бюджет субъектов Российской Федерации.

По состоянию на 31.12.2022 вся переплата по налогу на прибыль, зачисляемому в бюджет субъектов Российской Федерации фиксируется на соответствующем налоге и в соответствующем бюджете. Т.е. принудительного переноса на единый налоговый платеж (ЕНП) не будет.

Для возврата положительного сальдо ЕНС на расчетный счет плательщика в банке, либо перечисления на ЕНП иного лица, плательщик представляет заявление в порядке, установленном п.6 ст. 78 Налогового кодекса Российской Федерации.

Перенос на ЕНП осуществляется на следующий день после представления плательщиком указанного заявления на отмену зачета в счет предстоящих платежей.

Плательщик может перечислить сумму не превышающую положительное сальдо ЕНС на ЕНП иного лица.

Налоговый орган направит информацию о зачете в орган Федерального казначейства не позднее следующего дня после получения заявления от налогоплательщика.

Деньги будут изъяты из предстоящих начислений (из бюджетов) в случае:

Любой плательщик, у которого есть положительное сальдо ЕНС может зачислить денежные средства в нужный бюджет. Для этого нужно подать в налоговый орган заявление о распоряжении суммой денежных средств путем зачета в счет исполнения предстоящей обязанности по уплате конкретного налога. В заявлении обязательно указывается конкретный налог (КБК) и бюджет (ОКТМО) и соответствующие срок уплаты. Такое заявление представляется в налоговый орган через ЛК или ТСК.

![]()

![]()